最悪の事態と言う逆境でも、それはその人の現実。

八方ふさがりでも、見上げると上に青空が広がっている。

逆境は脱出できるという確信を持ったとき、人は一歩上に上がる。

そこには違う現実がある。

中小企業の逆境脱出の極意 その2

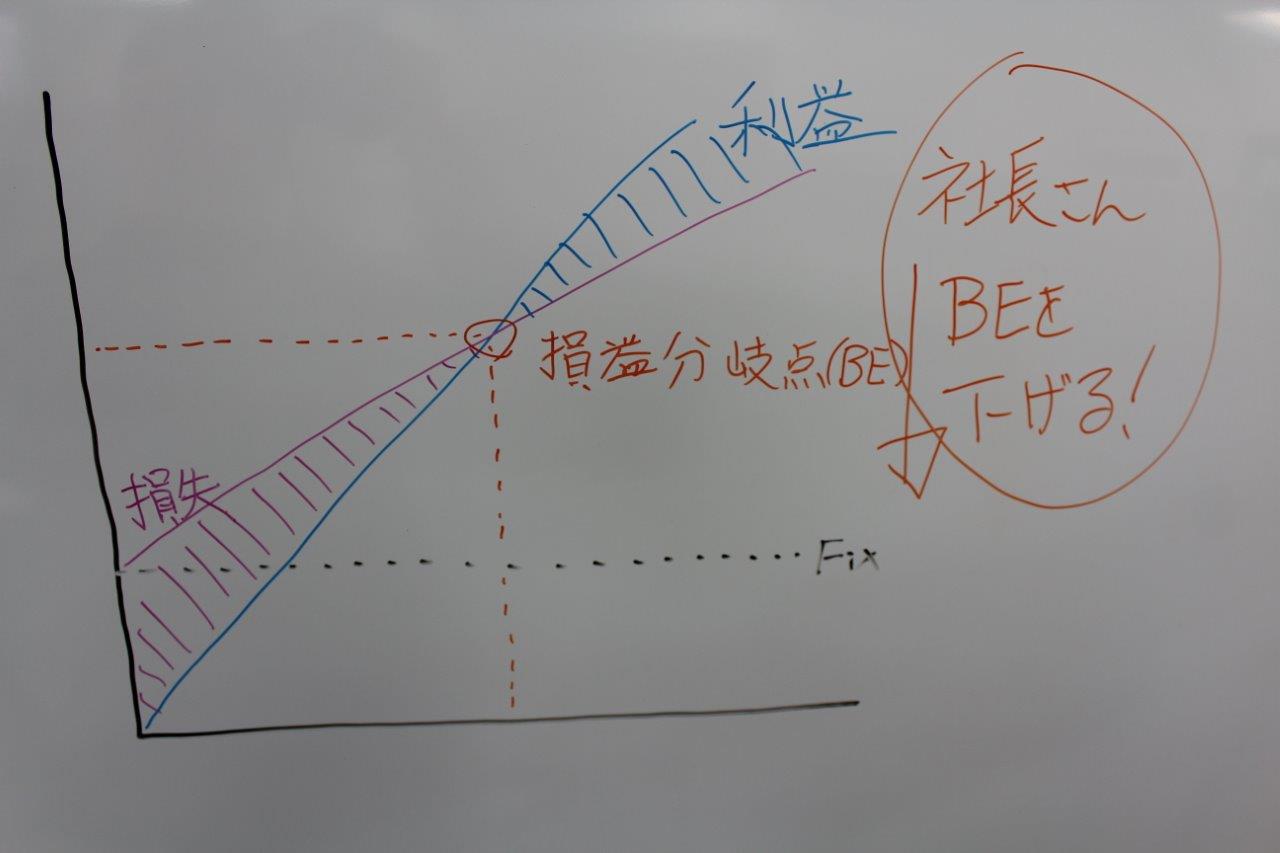

売上利益計画を作る。

前回のコラム(中小企業の逆境脱出の極意 その1)でお話ししたように、営業収支を黒字化しなければ、目先的に借入でしのいでも、資金繰りはいつか破たんします。

売上を上げて何とか資金繰りを回そうとしても、同じ商品を同じ売り方で、売上を下げてきてのに、気合や、頑張りで急激に売上は上がりません。

経営の絶対原則は、営業収支の黒字化です。

ここで社長さんの資金繰りに対する、心理的な問題を指摘します。

社長さんは、社会保険や税金などの公的な債務以外は、なんとしても全額支払わないと、仕入れ先や外注さんから攻められ言い訳できません。

言い訳が度重なると、信用不安や取引ができなくなり、会社を危機に陥れてしまう、との恐怖を抱いています。

また、銀行にはきちんと返済しないと、信用不安が起きてしまう。

このようなことは、社長さんの経営に対する目先的で無計画なことによって起こる、妄想の恐怖でしかありません。

中小企業が長い経営の中で、支払いが滞ったり、資金繰りが苦しくなることなど必ずあります。

何も社長さんの会社だけが、逆境で苦しんでいるのではありません。

中小企業の多くの社長さんは、逆境を乗り越えそして現在があるんです。

社長さんが、現在をどのように対処するかで、資金繰りの逆境を脱出するか、倒産の道へ進むかが決まってしまうものです。

資金繰りが回らない程度のちょっとした躓きで、転んでいては、会社なんていくつあっても足りません。

社長さんの今すぐにやることは、今の実勢売上で会社を3か月以内に黒字化にすることです。

そして、固めの半期(6ケ月)の売上利益計画を作ってください。

この時、先のことはやってみないと予定が立たない、などと馬鹿なことを言わないでください。

うちの業界は他と違うから、あれはできない、これは難しいなどと泣き言を言って、半期の売上利益計画の予測すら立てられない社長さんだったら、早めに破産すべきです。

半期売上利益計画の策定ですが、3か月後は会社の形を変え、必ず黒字化できるように決断してください。

資金繰り改善までのステップは、

- 営業の黒字化の決断と会社の形を黒字化のかえる。

- 売上利益計画を作る

- 資金計画を作る

- 資金繰り表を作る

資金繰りで苦しんでいる社長さんは、目先的で無計画です。

ですからこの4つの計画策定のステップも、分かり難いと思いますが、順次説明をしていきますので、しっかりと学んでください。

資金計画を作る。

売掛の回収期間、買掛金その他の支払期間は決まっているはずです。

ですから資金計画の策定は、事務的に組み立つはずです。

この時に感情や思いを入れず、資金収支がマイナスになろうと、実勢の数字で策定してください。

特に今まで増えて来た旧債務は当月支払として、支出欄の必ず計上してください。

これが売上利益計画から予測する資金計画です。

社長さんを苦しめている、資金繰りの実態数字です。

社長さん、【資金計画】と【資金繰り】は別物という事を、理解しておいてください。

資金計画は実勢を映し出すものですから、赤字でも構いません。

半期売上利益計画表と半期資金繰り表を添付いたします。

またダウンロード下記のURLからどうぞ

資金繰り表を作る。

次に資金繰りを作ります。

資金計画表では、旧債務が支出欄に計上されているために、翌月繰越金が赤字になっていると思います。

ここからが資金繰りです。

手順1、当月の翌月繰越金が黒字になるように、支払額を減額してください。

手順2、当月の翌月繰越金欄を黒字にしても、翌月の収支が赤字の場合は、翌月以降の翌月繰越金欄が黒字になるまで、当月の支出額を減額してみてください。

社長さん、減額した旧債務を除けば、翌月以降の資金繰りは回る計画が立ちましたでしょうか。

3か月後に営業収支を黒字化にすれば、無理なく新たらしい債務の支払いは、翌月から100%支払いが可能です。

手順3、旧債務の債権者別の残高一覧表を作ってください。

手順4、ここで旧債務を20回の分割支払いにして、資金繰りの支出欄に【旧債務分割】と言う欄を設けて計上してみてください。

この計上で収支が黒字化であればいいですが、赤字の場合は対策が必要となってきます。

手順5、旧債務を20回の分割支払いにしても、収支が赤字の場合は、かなり状況は深刻です。

ここでやることは、生き残りのために、思い切った対策を打つしかありません。

銀行と、公的な債務の支払い停止です。

支払い停止後の銀行との交渉の進め方は、長くなりますので、後日解説をいたします。

租税債務、社会保険に関しては、資金繰り状況を見て何か月停止後に、新しく発生するものは全額支払いを約束して、旧債務はそこから分割支払いの交渉をします。

手順6、あとは、買掛金の支払い交渉です。

当月の買掛金支払可能額は、資金繰り表の通りです。

社長さん、泣いても笑っても、買掛支払はこれだけしか払えないです。

社長さんが菓子折りの一つでも持って、取引先にお伺いして社長さんに、「今月の支払える金額の提示」、「来月より新しく発生する支払いは予定通りに100%支払うこと」、「旧残額に関しては20回の分割」にして欲しい旨を誠意を持って伝えてください。

取引先さんの厳しい請求の原因は、社長さんが、ちょっと待ってくださいとか、何とかしますなど、無計画で目先的な言い訳の対応しかしていないことです。

相手の社長さんにだって長い経営の中で、苦しいことがあったはずです。

社長さんが、計画をきっちりと作り腹にすえて、誠意あるお願いをすれば、かならず通じるものです。

最悪の事態と言う資金繰りの逆境でも、それは今の社長さんの作り出した現実です。

八方ふさがりでも、見上げると上に青空が広がっています。

営業収支を改善し黒字化にして、資金繰りをまわす。

逆境は絶対に脱出できるという確信を持ったとき、新しいやり方が確信から見えてきます。

確信を持って進んだときに、人は一歩上に上がる事が出来ます。

すると今まで見えなかった解決策あるという違う現実が見えてきます。

次は社長さん、絶対に知っておかなければならない、資金繰りの絶対原則をお伝ええします。

==================================

【ユナイテッドマネージメントオフィス】http://www.united77.net/

【ユナイテッドコラム】https://united77.net/column/

【フェイスブック】https://www.facebook.com/profile.php?id=100009062091716

【Youtube】https://www.youtube.com/user/nuno7700

【経営改革支援・中小企業協会】https://www.cyk.or.jp/

【Twitter】https://twitter.com/cykjp

==================================

無料相談申込

http://www.united77.net/ums/4-2.html